Indústria de móveis fechou 2025 com queda na produção

Juros altos, crédito restrito e tarifaço dos EUA são alguns dos vetores para indústria de móveis ter queda na produção em 2025, de acordo com Abimóvel

Publicado em 9 de março de 2026 | 10:00 |Por: Thiago Rodrigo

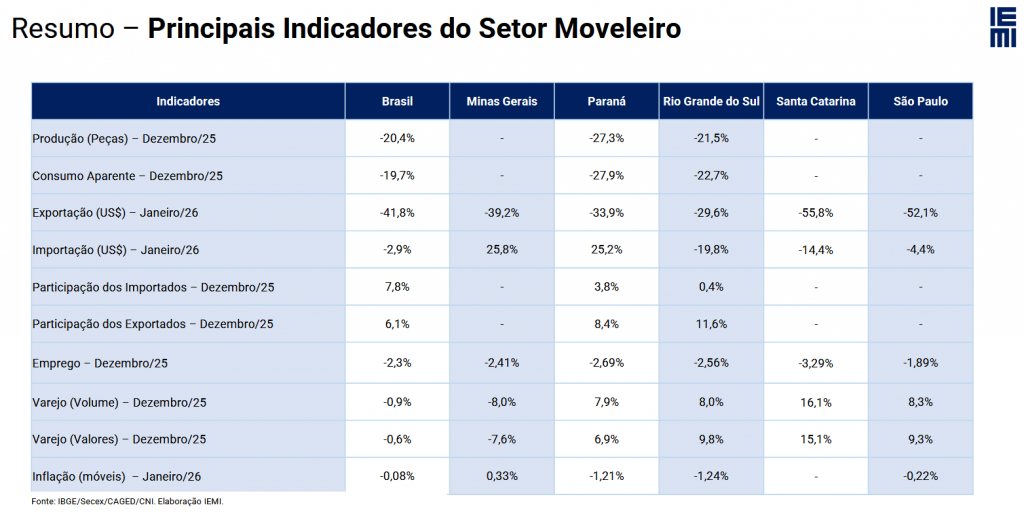

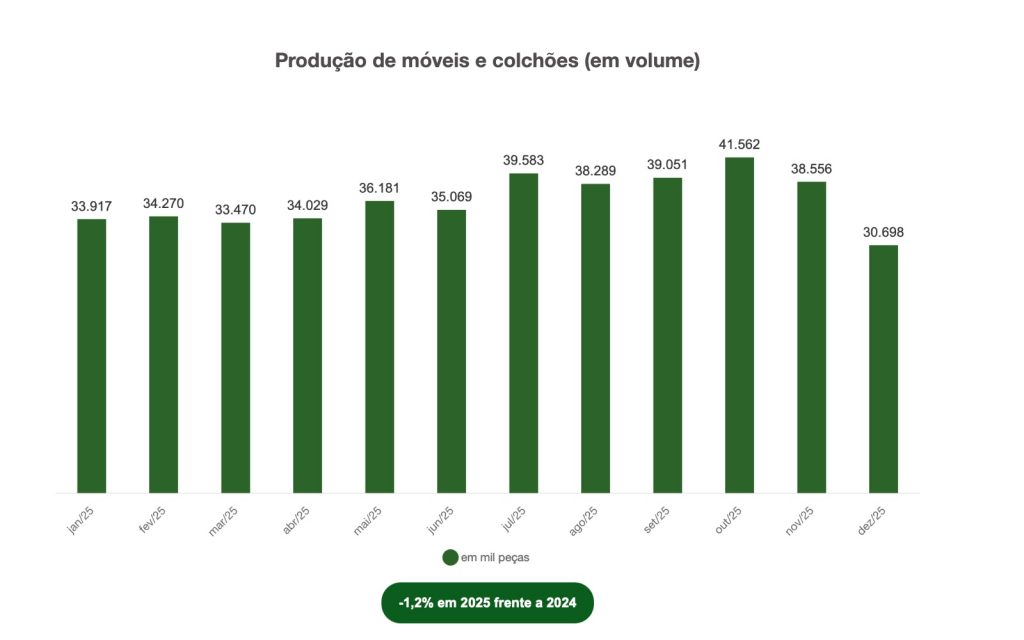

Dados da “Conjuntura de Móveis”, estudo levantado pelo Iemi com exclusividade para a Abimóvel (Associação Brasileira das Indústrias do Mobiliário), mostram que a indústria de móveis e colchões fechou 2025 com recuo de 1,2% em número de peças produzidas, marcado pela trajetória do segundo semestre, que ajuda a explicar a queda.

O primeiro trimestre registrou um nível mais alto de produção e outubro marcou o pico (mais de 41,5 milhões de peças), em um movimento de antecipação de pedidos. A inflexão, porém, veio no último bimestre: com previsibilidade deteriorada e carteira de pedidos esvaziada, a indústria corrigiu o ritmo. Em novembro, a produção caiu 7,2% (38,5 milhões de peças) e, em dezembro, recuou para 30,7 milhões de peças produzidas: -20,4% no mês.

Deste modo, o fechamento de 2025 deixou um legado incômodo para a cadeia de móveis e colchões no Brasil: o setor entrou em 2026 com o freio puxado, após o enfraquecimento da demanda no último trimestre. No mercado interno, crédito caro e orçamento doméstico mais apertado reduziram a tração dos bens duráveis e alongaram decisões de compra. No ambiente externo, a elevação do risco regulatório e tarifário – em especial no mercado estadunidense – intensificou cancelamentos e gerou imprevisibilidade comercial. O resultado aparece tanto no fluxo de pedidos doméstico quanto internacional.

Receita da indústria de móveis

A receita industrial estimada foi de R$ 6,8 bilhões no último mês do ano, com recuo mensal de 20,5%. No acumulado de 2025, porém, registrou-se alta de 3,2%. O preço médio por peça na fábrica ficou em R$ 221,62 em dezembro e subiu 4,37% no ano. Esse descolamento entre receita e volume é um sinal típico de ciclos de desaceleração, quando o valor pode se sustentar por composição e renegociações de preço, o que não elimina o problema quando o volume encolhe e a produtividade recua. Para a indústria, o “stress test” passa a ser operar com custo de capital alto, demanda mais seletiva e competição mais dura no varejo.

“A indústria de móveis é particularmente sensível a dois tipos de sinal econômico: o preço do crédito para o consumidor e para capital de giro das empresas, e a clareza do ambiente externo para quem exporta ou depende de cadeias integradas. No fim de 2025, ambos os sinais pioraram”, salienta o presidente da Abimóvel, Irineu Munhoz.

– Castor doa colchões para Juiz de Fora (MG)

Ele continua: “No mercado doméstico, os juros altos e as condições financeiras mais restritivas reduzem a velocidade do consumo de bens duráveis, pressionam o varejo e, por consequência, comprimem a programação industrial. Ao mesmo tempo, um ambiente de maior incerteza no comércio internacional, intensificado por barreiras e medidas tarifárias adicionais, como as impostas pelos Estados Unidos, faz o importador ‘esperar’ para comprar ou trocar de fornecedor. Para uma indústria que planeja produção com antecedência e trabalha com estoques, isso se traduz em ajuste de turnos e equipe, revisão de compras e postergação de investimentos”.

Consumo interno de móveis

O consumo interno cedeu ao passo que os importados ganharam espaço na disputa por preço. O consumo aparente somou 31,3 milhões de peças em dezembro, com recuo de 19,7% no mês. No acumulado do ano, a queda foi de 0,7%. No mesmo mês, a participação dos importados no mercado interno chegou a 7,8%, ficando em 5,2% no ano.

Um dado que importa, pois a competição se desloca rapidamente para preço quando o mercado desacelera. Em um panorama de consumo menos aquecido, a presença do produto importado tende a ampliar a pressão no ponto de venda e acelerar a disputa por margem ao longo da cadeia.

Emprego e produtividade

Diante dessas movimentações, o mercado de trabalho acompanhou o contraste de 2025: a indústria sustentou o emprego ao longo do ano, mas encerrou o período ajustando a intensidade. Em dezembro, o número de pessoal ocupado na indústria moveleira recuou 2,3% frente ao mês anterior. No ano completo, ainda assim, variou +4,7%. Outros indicadores reforçam o caráter de “puxada de freio” do fim do ano:

– Horas trabalhadas: -15,0% em dezembro (mas +7,9% em 2025).

– Média salarial: R$ 2.416,42 em dezembro, com alta de 17,2% no mês e +6,3% no ano.

– Massa salarial: R$ 488,0 milhões em dezembro, alta de 14,5% no mês e +12,0% no ano (nominal).

– Produtividade do trabalho: -6,3% em dezembro e -8,4% no acumulado de 2025.

Esse último item é central, de acordo com a Abimóvel. Quando a produtividade cai, o setor passa a carregar o ajuste com custo maior e isso tende a aparecer em margem, eficiência e capacidade de sustentar investimentos em modernização, que também foram caindo consecutivamente nos últimos meses do ano. A importação de máquinas e equipamentos para a fabricação de móveis fechou 2025 ainda com alta de 32,8% frente a 2024, mas perdeu totalmente a tração em janeiro: -28,8% na comparação com o mesmo mês do ano anterior.

O sinal é direto: em um cenário instável, o investimento tende a ficar mais cauteloso. Isso é particularmente relevante porque, com a produtividade em queda no ano, a modernização passa a ser menos “agenda de expansão” e mais “agenda de sobrevivência competitiva”.

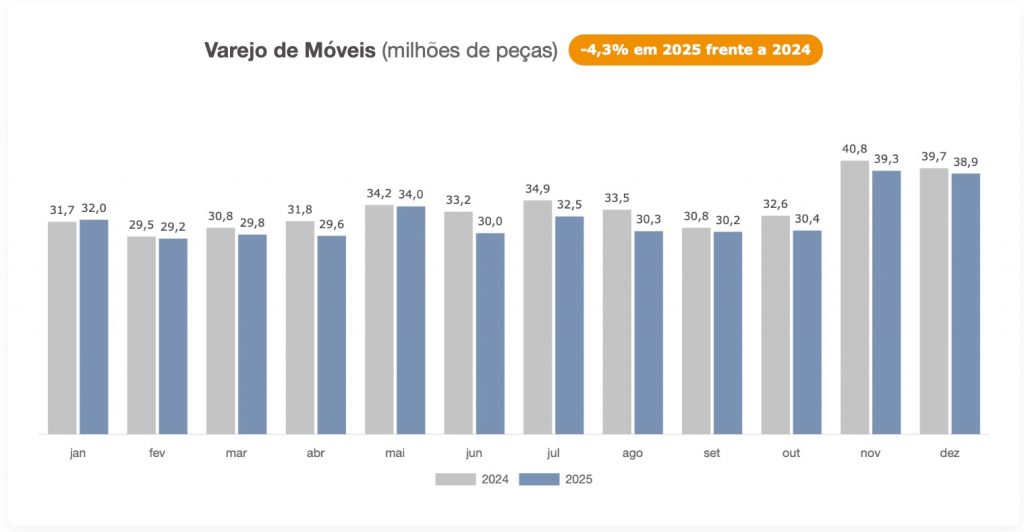

Varejo de móveis

Com juros altos e crédito restrito, varejo de móveis também caiu em 2025. Na ponta final, com o parcelamento mais caro e maior seletividade do consumidor, o varejo entrou no segundo semestre com menor conversão. Em dezembro, mesmo com as promoções de fim de ano, as vendas em volume foram estimadas em 38,9 milhões de peças, 0,9% menor do que em novembro (mês de Black Friday). No acumulado de 2025, o recuo foi de 4,3% em volume. Em receita, o varejo fechou dezembro em R$ 12,8 bilhões (-0,6%) e terminou 2025 com queda de 1,2%.

O comportamento do segundo semestre – com variações mensais e picos sazonais que não reverteram o acumulado – reforça a leitura de um mercado doméstico operando com mais restrições, em que campanhas promocionais ajudam a girar estoque, mas não recompõem sozinhas o volume.

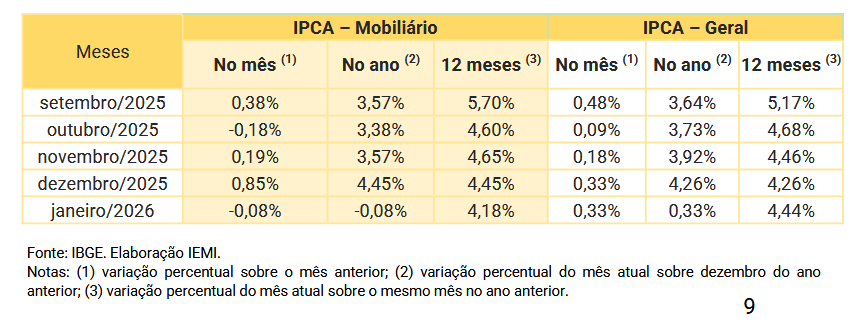

Quando se fala em preço, o IPCA (Índice de Preços ao Consumidor Amplo) do mobiliário registrou -0,08% em janeiro de 2026. Em 12 meses, o indicador ficou em +4,18%, abaixo do IPCA geral (+4,44%). Em linguagem de mercado: o setor entrou em 2026 com repasse contido e competição elevada, cenário coerente com um varejo que terminou 2025 menor em volume e com um consumidor mais sensível a preço e crédito.

Exportações de móveis

Já no ambiente externo, a perda de previsibilidade ganhou um componente específico no segundo semestre: o tarifaço dos Estados Unidos, que tornou o móvel brasileiro mais caro para importadores americanos e aumentou incertezas no principal destino do setor. As exportações brasileiras de móveis e colchões somaram US$ 769,3 milhões em 2025 (+0,8%), um resultado que apesar de positivo, escancara uma queda drástica na segunda metade do ano, após o anúncio das sobretaxas de Trump.

Agora, com a virada de ano, um fator fica ainda mais claro: o impacto não foi pontual. Em janeiro de 2026, os embarques de móveis e colchões brasileiros totalizaram US$ 38,9 milhões, uma queda de 41,8% frente a dezembro (US$ 66,9 milhões) e 13,7% abaixo de janeiro de 2025 (US$ 45,1 milhões). Mais do que a variação mensal, o dado ajuda a ler o atual momento como termômetro de negociações mais cautelosas, com pedidos mais sensíveis à precificação do custo total e ao risco regulatório.

A própria distribuição de destinos em janeiro reforça a reconfiguração: os EUA responderam por “apenas” 19,3% do total, abaixo de 28,3% em janeiro de 2025 e de 34,7% em janeiro de 2024. Na sequência, destacaram-se Uruguai (12,2%) e Chile (8,0%), além de Peru (7,7%) e Reino Unido (6,0%). A Argentina, que vinha crescendo em participação, cedeu no início de ano, mas continua comprando mais do que em anos anteriores. O “top 10” concentrou 73,5% das exportações do mês, sinalizando maior peso relativo de mercados recorrentes em um momento de menor volume total.

Do lado das importações, os números seguem relevantes para a pressão competitiva no mercado doméstico: em janeiro, as compras externas somaram US$ 30,5 milhões, com recuo de 2,9% frente a dezembro (US$ 31,4 milhões).

Indústria da Transformação

E não foi só o setor moveleiro que sentiu os efeitos econômicos e geopolíticos sobre sua cadeia de produção e consumo. A produção na Indústria de Transformação no Brasil recuou 11,2% em dezembro frente a novembro e fechou o ano em -0,2%. O emprego caiu 1,5% em dezembro e teve variação de -0,2% no ano.

“Para 2026, a discussão deixa de ser apenas ‘quando o volume volta’ e passa a incluir ‘em que condições o setor volta a planejar’. Na indústria, a previsibilidade é insumo. E 2025 foi, sobretudo, um ano em que esse insumo ficou escasso, seja por juros e crédito no mercado interno ou por risco regulatório e barreiras no ambiente externo”, finaliza o presidente da Abimóvel.