Indústria de móveis amplia produção, mas enfrenta demanda retraída

Janeiro trouxe algum alívio para a indústria de móveis e colchões, segundo Conjuntura de Móveis de Março 2026 da Abimóvel

Publicado em 28 de abril de 2026 | 08:00 |Por: Thiago Rodrigo

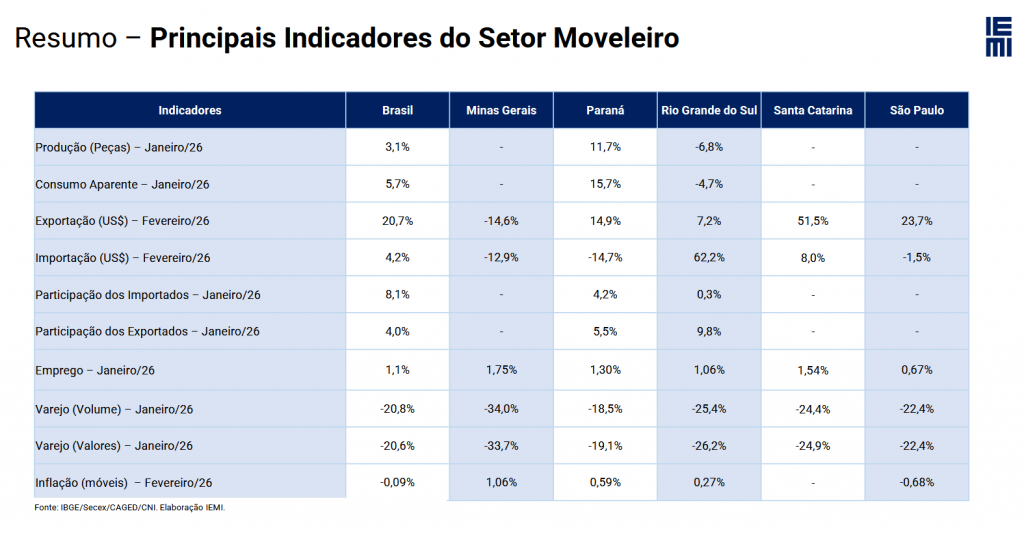

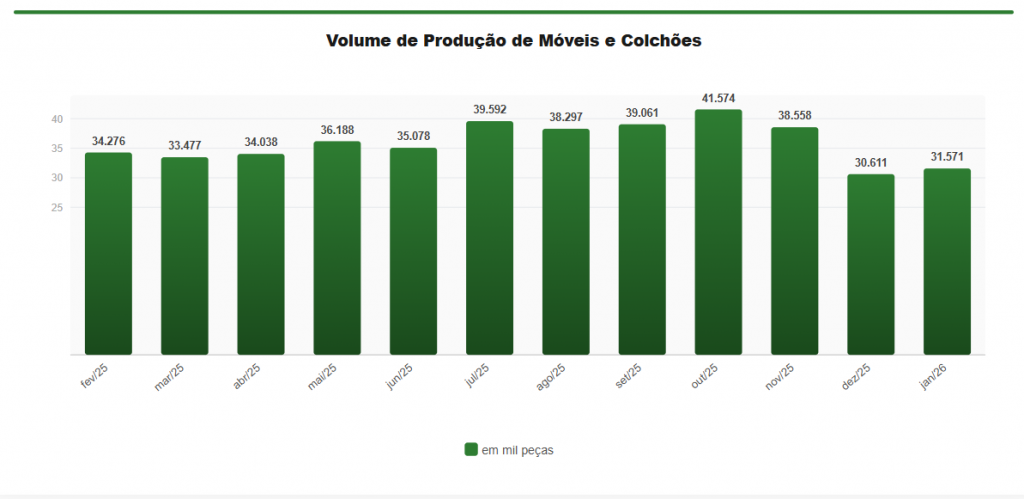

A produção da indústria de móveis chegou a 31,6 milhões de peças no mês, com alta de 3,1% sobre dezembro, enquanto o consumo aparente avançou 5,7% e o emprego 1,1%. A fotografia mais ampla, contudo, ainda exige cautela: no acumulado do ano e em 12 meses, os principais indicadores seguem negativos, sugerindo menos uma inflexão consolidada e mais um movimento de recomposição depois de um fim de 2025 marcado por desaceleração produtiva, enfraquecimento do varejo, baixas condições de crédito e turbulência no comércio exterior.

– Brazilian Furniture no Salão do Móvel de Milão

Esse ponto é central para a leitura do início de 2026. A alta de janeiro veio após uma sequência de perda de tração no segundo semestre do ano passado, que ficou mais visível no fim de 2025. O próprio histórico recente da produção ajuda a explicar isso: depois de atingir 41,6 milhões de peças em outubro e 38,6 milhões em novembro, o setor caiu para 30,6 milhões em dezembro, antes de subir levemente para 31,6 milhões em janeiro. Em outras palavras, houve reação sobre uma base mensal deprimida. Isso ajuda a entender por que o avanço de janeiro convive com queda de 6,9% em relação a igual mês no ano anterior e recuo de 2,3% em 12 meses. Os números são da “Conjuntura de Móveis | Edição Março 2026”. O estudo é publicado pela Abimóvel (Associação Brasileira das Indústrias do Mobiliário) com base no levantamento realizado pelo Iemi junto a fontes oficiais de pesquisa.

Cenário 1º bimestre 2026

No plano macro, o ambiente industrial brasileiro também começou o ano em recuperação parcial: +3,1% em comparação com o mês anterior, mas -2,0% em relação a janeiro do ano passado. Ou seja, a produção da indústria de transformação no país avançou no início de 2026, mas ainda sem força suficiente para configurar uma retomada disseminada.

Para o setor moveleiro, esse quadro ganha contornos ainda mais específicos. O consumo aparente maior que a produção (33 milhões de peças), somado à participação de 8,fi% dos importados em janeiro, indica que a demanda doméstica tem sido cada vez mais atendida também por mercadorias vindas de fora. Isso não significa, por si só, perda estrutural de mercado, mas reforça que a indústria nacional opera em ambiente competitivo mais pressionado.

Varejo de móveis

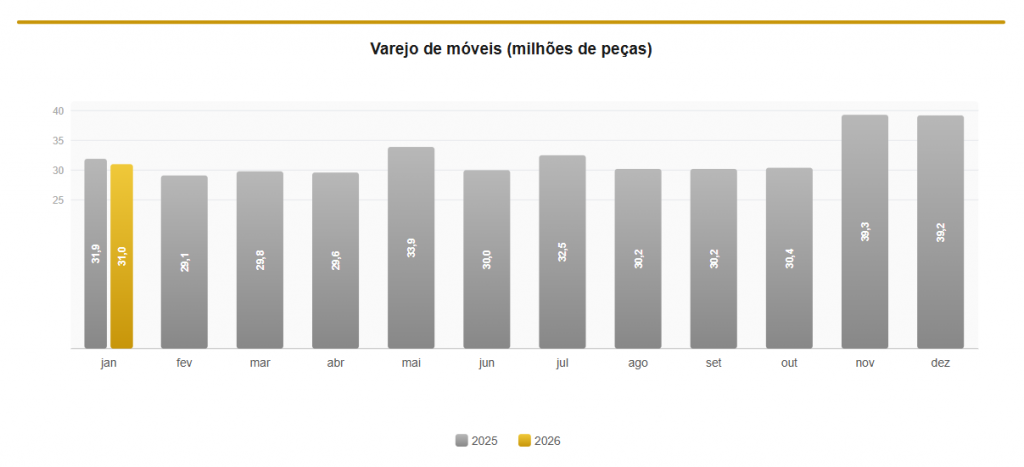

Outro problema é que a reação da produção não encontrou correspondência no varejo. Em janeiro, as vendas de móveis caíram 20,8% em volume e 20,6% em receita na comparação com dezembro.

Parte disso é sazonal: a passagem de dezembro para janeiro costuma refletir o esvaziamento da demanda depois de Black Friday, Natal e gastos de fim de ano. Ainda assim, o dado importa porque revela que a indústria abriu 2026 sem um mercado interno suficientemente robusto para sustentar uma retomada mais firme. No varejo ampliado brasileiro, o comércio registrou leve alta no início do ano, o que mostra que o enfraquecimento de móveis foi mais intenso do que o do comércio em geral (IBGE).

Ao mesmo tempo, a inflação do mobiliário recuou 0,09% em fevereiro, com variação de 3,91% em 12 meses. Em tese, isso ajuda a reabrir espaço para consumo. Na prática, porém, esse efeito segue limitado pelo custo do crédito: a taxa básica de juros continuou em patamar elevado, encarecendo financiamentos e postergando a compra de bens duráveis pelas famílias.

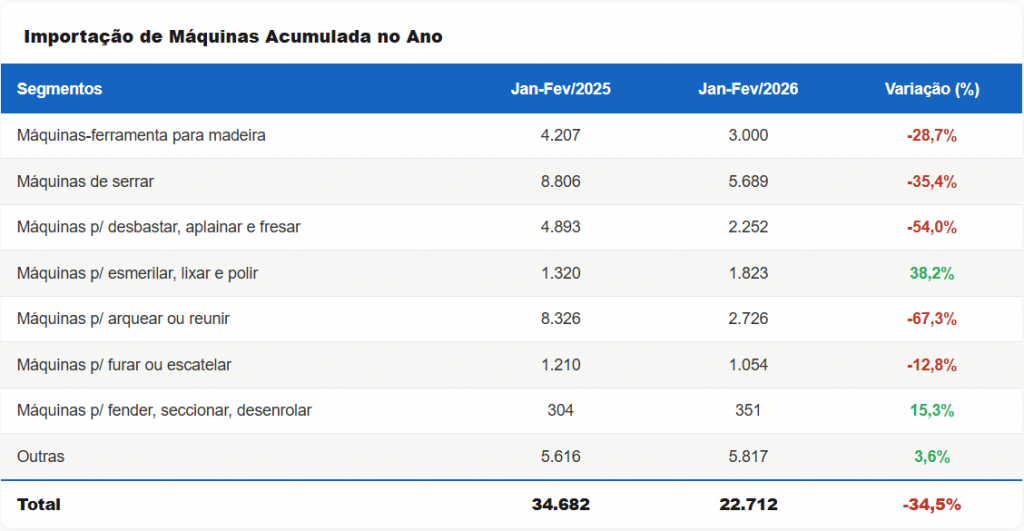

Chão de fábrica

Outro sinal de cautela aparece no investimento. As importações de máquinas para fabricação de móveis caíram 34,5% no acumulado do primeiro bimestre ante igual período de 2025. Os maiores recuos vieram justamente em grupos ligados à expansão ou modernização da capacidade fabril, como máquinas para arquear ou reunir, com queda de 67,3%, e máquinas para desbastar, aplainar e fresar, com retração de 54,0%.

Em um setor no qual produtividade, padronização, acabamento e ganho de escala dependem de atualização tecnológica, esse movimento sugere que a indústria começou o ano preservando caixa e adiando decisões mais pesadas de investimento, o que é compatível com um ambiente de demanda ainda oscilante e maior incerteza externa.

Exportações de móveis

No comércio exterior, aliás, o início do ano reforçou essa ambivalência. As exportações de móveis e colchões recuaram de US3 66,9 milhões em dezembro para US3 39,0 milhões em janeiro, antes de reagirem para US3 47,0 milhões em fevereiro (+20,7%). As importações do segmento, por sua vez, passaram de US$ 30,5 milhões em janeiro para US$ 31,7 milhões em fevereiro (+4,2%).

A melhora nas vendas externas no segundo mês do ano é relevante, mas ainda insuficiente para caracterizar retomada. Esse descompasso ajuda a explicar por que o primeiro bimestre de 2026 deve ser lido como um período de transição. O setor reagiu em produção, consumo aparente e emprego, mas segue pressionado por um varejo fraco, crédito caro, investimentos retraídos e um cenário externo que parece bem distante de voltar à normalidade, o que já vem afetando também os custos e o acesso a insumos. O saldo, por ora, é o de uma indústria que mostra capacidade de resposta, mas ainda sem as condições necessárias para transformar essa reação em ciclo consistente de crescimento.