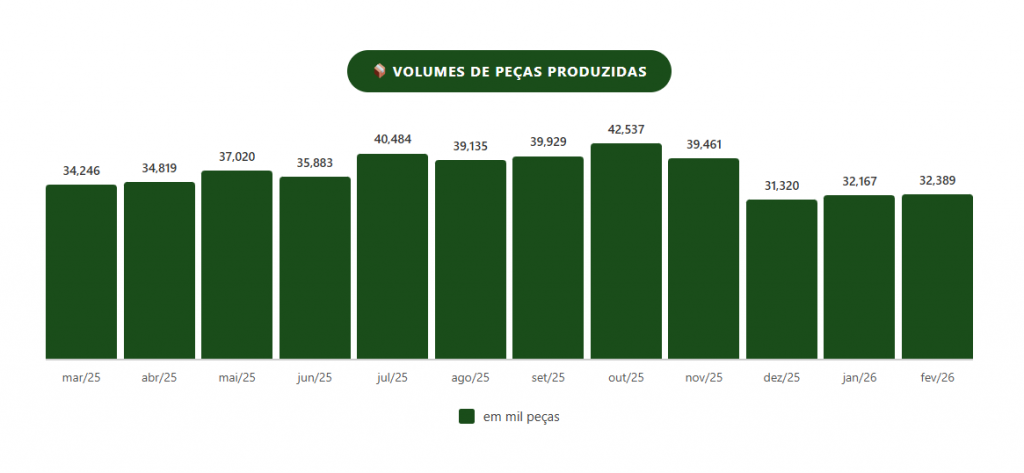

Produção de móveis e colchões reage em fevereiro

Conjuntura de Móveis – Abril 2026 traz dados do mercado interno e externo da produção de móveis nos dois primeiros meses do ano

Publicado em 4 de junho de 2026 | 08:00 |Por: Thiago Rodrigo

A indústria brasileira de móveis e colchões apresentou sinais mistos no primeiro bimestre de 2026. Depois de um fechamento de 2025 marcado por desaceleração produtiva, recomposição de destinos comerciais e um varejo doméstico mais seletivo, fevereiro trouxe uma reação pontual na produção física do setor, mas ainda insuficiente para alterar o quadro de cautela observado no início do ano.

De acordo com a nova edição da Conjuntura de Móveis, estudo desenvolvido pelo Iemi para a Abimóvel (Associação Brasileira das Indústrias do Mobiliário), a produção de móveis e colchões atingiu 32,4 milhões de peças em fevereiro, alta de 0,7% em relação a janeiro. O resultado indica alguma recomposição da atividade industrial na passagem mensal, embora o desempenho acumulado ainda permaneça negativo: no primeiro bimestre, a produção recuou 7,5% com relação a igual período no ano passado, enquanto em 12 meses a queda foi de 3,7%.

O comportamento mostra que a indústria moveleira opera em um ambiente com um espaço para retomada e com capacidade produtiva preservada, mas ainda condicionada por fatores que limitam a demanda: como custo do crédito, endividamento das famílias, reorganização dos estoques no varejo e maior seletividade nas decisões de compra.

No consumo aparente, indicador que aproxima a disponibilidade de produtos no mercado interno, o setor registrou 32,5 milhões de peças em fevereiro, queda de 0,9% sobre janeiro. Ainda assim, o acumulado do ano aponta crescimento de 5,4%, enquanto em 12 meses houve retração de 3,0%. A participação dos importados chegou a 7,5%, em ritmo crescente, dado que reforça a necessidade de acompanhamento contínuo sobre competitividade, formação de preços e entrada de produtos estrangeiros no mercado brasileiro.

O emprego também refletiu esse quadro de ajuste moderado. Em fevereiro, o volume de pessoal ocupado no setor moveleiro recuou 0,2% em relação ao mês anterior. No acumulado de janeiro a fevereiro, porém, ainda houve alta de 0,7%, mesmo percentual observado em 12 meses. O dado sugere que as empresas preservam parte relevante de sua estrutura produtiva, mas calibram contratações diante de um mercado doméstico menos previsível.

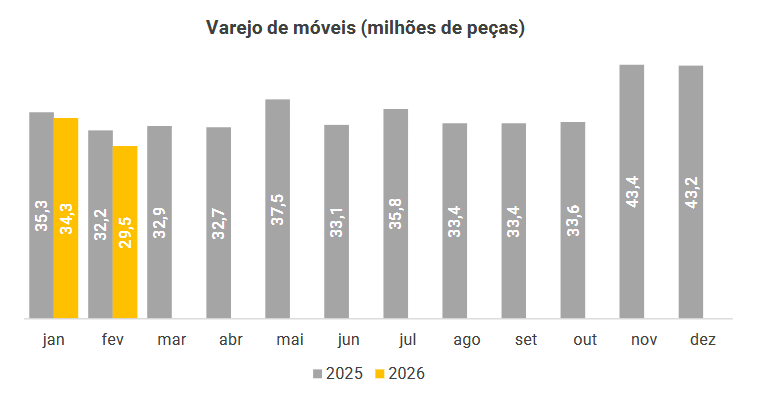

Varejo de móveis e colchões no 1º bimestre

O ponto de maior pressão no início do ano veio do varejo. As vendas de móveis em volume caíram 14,0% em fevereiro frente a janeiro. No acumulado do primeiro bimestre, a retração foi de 5,4% e, em 12 meses, de 5,0%. Em receita, o movimento foi semelhante: queda mensal de 14,2%, recuo de 3,0% no acumulado do ano e retração de 2,0% em 12 meses.

Esse desempenho contrasta com o varejo nacional como um todo, que avançou 0,6% em fevereiro frente a janeiro e renovou o maior patamar da série histórica da Pesquisa Mensal de Comércio do IBGE. A diferença evidencia que os móveis seguem entre as categorias mais sensíveis ao ciclo de crédito e à confiança do consumidor, por envolverem tíquete médio mais elevado, planejamento de compra e maior dependência de financiamento ou parcelamento.

Comércio exterior em 2026

No comércio exterior, os resultados de fevereiro e março trouxeram uma leitura mais favorável. As exportações de móveis e colchões somaram US3 47,0 milhões em fevereiro, avanço de 20,7% sobre janeiro. Em março, houve novo crescimento, de 38,6%, com embarques de US3 65,2 milhões. O movimento indica recomposição das vendas externas depois de um janeiro mais fraco, em um contexto de ajustes nas relações comerciais com mercados estratégicos e de busca por maior diversificação internacional.

As importações, em contrapartida, também cresceram. Em fevereiro, totalizaram US3 3fi,7 milhões, alta de 4,2% sobre janeiro. Em março, chegaram a US3 39,7 milhões, avanço de 25,2%. A expansão reforça a necessidade de monitorar a concorrência externa, especialmente em um momento em que a indústria nacional ainda convive com custos financeiros elevados e demanda interna irregular.

De forma geral, o principal desafio nos primeiros meses do ano pareceu estar, sobretudo, no elo entre indústria e consumo final: enquanto o varejo não recuperar fôlego de forma consistente, a retomada produtiva tende a seguir gradual, seletiva e fortemente dependente da capacidade das empresas de ajustar portfólio, canais, preços e mercados.