Ranking SBVC revela as 300 maiores do varejo

O Ranking SBVC 2024 mostrou queda no setor de eletromóveis, com retração de 16,6% no faturamento e desafios frente à digitalização e crédito restrito

Publicado em 9 de setembro de 2025 | 08:14 |Por: Julia Magalhães

O novo levantamento do Ranking Cielo-SBVC 2024 mostrou que, mesmo diante de um cenário macroeconômico desafiador, as 300 maiores varejistas brasileiras movimentaram R$ 1,129 trilhão em 2023. Isso representa um crescimento de 7,9% sobre o ano anterior, com destaque para as cinco líderes – Grupo Carrefour Brasil, Assaí, Magazine Luiza, Grupo Casas Bahia e RD Saúde – que somaram juntas R$ 307,1 bilhões, o equivalente a 11,2% do Varejo Ampliado e 27,2% do total analisado pelo ranking.

Apesar do desempenho positivo do varejo como um todo, o setor de Eletromóveis voltou a apresentar resultados preocupantes. As 25 empresas do segmento somaram R$ 75,2 bilhões em faturamento – retração de 16,6% em relação aos R$ 90,2 bilhões registrados no ano anterior. A queda reflete tanto a desaceleração do consumo de bens duráveis quanto o impacto da inflação persistente e das elevadas taxas de juros, que freiam o crédito e desestimulam compras de alto valor.

Entre as 14 redes que divulgaram seus resultados de forma comparável entre 2022 e 2023, o crescimento médio foi de apenas 1,0%. Embora o resultado seja superior ao avanço de 0,2% medido pelo IBGE para o varejo de eletrodomésticos e móveis, ainda indica estagnação.

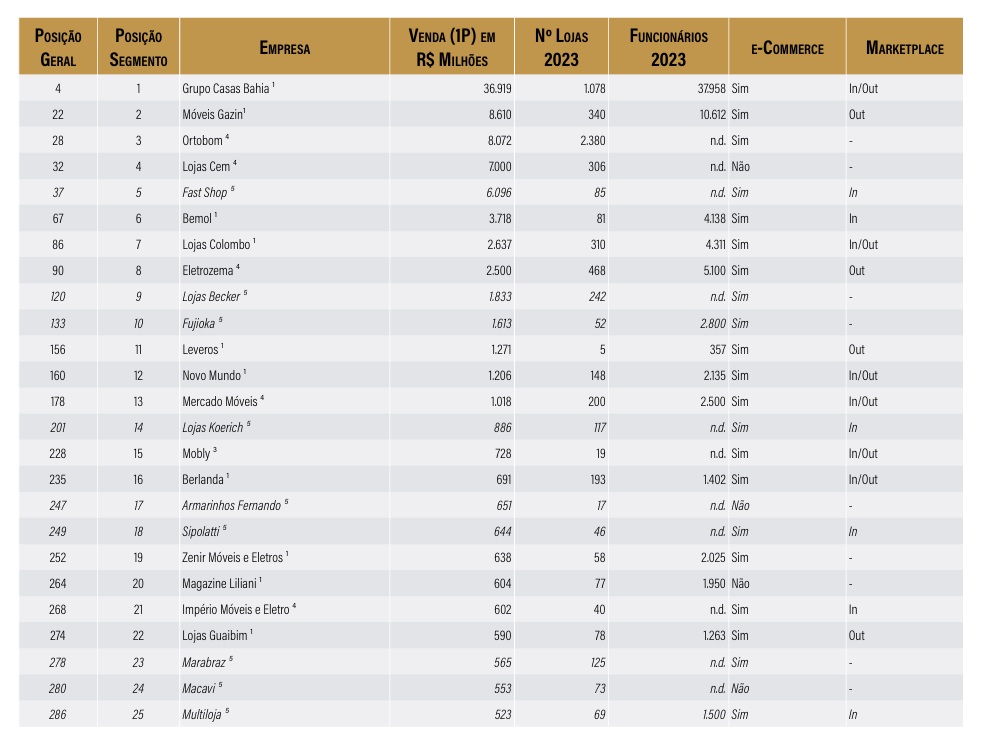

Grupo Casas Bahia, Mobly, Ortobom e Marabraz continuam como as quatro principais varejistas com atuação nacional. No entanto, o líder do setor, o Grupo Casas Bahia, reportou queda de 5% em vendas, perdendo mais de R$ 800 milhões em receita e sendo o principal responsável pela retração no faturamento do setor. A empresa também reduziu sua operação de e-commerce 1P, com vendas de R$ 15,5 bilhões – retração de 12,9% frente a 2022.

Cenário regional e digitalização

O restante das empresas do setor tem presença majoritariamente regional. Em média, cada rede atua em 3,8 estados. Apenas quatro das 25 redes estão em mais de sete estados, e só uma delas mantém presença em todas as regiões do país. Ainda assim, há avanços no digital: 22 das 25 operam e-commerce, 15 estão em marketplaces e 10 utilizam o WhatsApp como canal de vendas.

A digitalização, no entanto, ainda não compensa a perda de receita física. O desempenho abaixo da média revela os desafios para esse segmento competir com outros setores mais resilientes, como supermercados e farmácias. O uso de marketplaces próprios ou de terceiros, e a adoção de soluções como o WhatsApp, ainda mostram limitações diante de um consumidor mais cauteloso.

Empresas em destaque

Apesar do cenário retraído, algumas redes apresentaram crescimento relevante. A Leveros registrou alta de 28%, seguida por Zenir (21%) e Móveis Gazin (19%). Esses números mostram que, mesmo em um ambiente adverso, há espaço para expansão com foco em gestão eficiente e adaptação às novas demandas do consumidor.

Fonte: Ranking SBVC

Participação no ranking geral

O setor de Eletromóveis representa atualmente 8,0% do faturamento das 300 maiores varejistas – queda significativa frente aos 8,3% registrados no levantamento anterior. Em número de empresas, o segmento mantém 22 representantes no ranking, o que o coloca atrás de supermercados (157), moda (37) e farmácias (26).

Nos últimos cinco anos, o setor perdeu 5,4 pontos percentuais de participação no faturamento consolidado das 300 maiores varejistas, refletindo uma tendência de retração contínua e um alerta para estratégias de reposicionamento mais urgentes.

Com base nos dados da 10ª edição do Ranking Cielo-SBVC, o varejo de Eletromóveis precisa enfrentar um momento de correção estrutural, apostando em inovação, diversificação de canais e aproximação com o consumidor para reconquistar relevância.

Siga o Instagram da Revista Móbile 360° para não perder nenhuma novidade!

Siga o Instagram da Revista Móbile 360° para não perder nenhuma novidade!